El banco es una pieza clave en tus finanzas personales, ya que actúa como intermediario entre tu dinero y la mayoría de decisiones económicas del día a día. Por él pasan tus ingresos, tus pagos, tus ahorros y gran parte de tu relación con el dinero.

El problema es que no todos los bancos ni todas las cuentas bancarias funcionan igual. Las condiciones cambian, las comisiones varían y lo que es una buena opción para una persona puede no serlo para otra.

Elegir bien tu banco y tu cuenta no va de buscar “el mejor”, sino de entender cómo funcionan y saber si encajan con tu forma de usar el dinero. Una buena elección puede ayudarte a evitar comisiones innecesarias, tener más control y simplificar tu día a día financiero.

Si estás empezando a organizar tu economía o quieres revisar si lo que tienes ahora sigue teniendo sentido, esta guía forma parte de una visión más amplia sobre cómo gestionar mejor tus finanzas personales, que puedes ver aquí: finanzas personales

Qué son los bancos y qué función cumplen

Antes de comparar cuentas o hablar de comisiones, es importante entender qué es realmente un banco y por qué tiene un papel tan central en nuestra vida diaria.

¿Qué es un banco?

Un banco es una entidad financiera cuya función principal es custodiar, gestionar y facilitar el movimiento del dinero de personas y empresas de forma segura.

De palabras sencillas, el banco actúa como intermediario entre tu dinero y la vida diaria. Custodia tus fondos, facilita pagos y cobros, permite ahorrar y ofrece servicios financieros básicos que hacen posible la gestión del dinero de forma segura.

No es solo un lugar donde “tienes la cuenta”, sino una infraestructura que hace posible que el dinero funcione en el día a día.

Para qué sirven los bancos en la vida diaria

En la práctica, los bancos están presentes en casi todas las operaciones económicas cotidianas.

En la vida diaria, los bancos permiten cobrar ingresos como nóminas o pensiones, pagar gastos y recibos, ahorrar dinero de forma organizada y mantenerlo seguro frente a riesgos asociados al uso de efectivo.

Gracias a los bancos podemos organizar mejor nuestro dinero, llevar un registro de movimientos y operar con comodidad, tanto en tiendas físicas como online.

Entender esta función básica es clave, porque a partir de aquí podrás valorar mejor qué tipo de banco y qué tipo de cuenta se adapta a ti, y cómo encaja todo esto con tu presupuesto personal y tus objetivos de ahorro.

Tipos de bancos

No todos los bancos funcionan igual ni ofrecen los mismos servicios. Conocer los distintos tipos te ayudará a entender por qué cambian las comisiones, la atención al cliente o la forma de operar.

Antes de elegir, es importante saber qué modelo de banco tienes delante, sin valorar aún si es mejor o peor para ti.

Bancos tradicionales

Los bancos tradicionales son entidades financieras que operan a través de una red de oficinas físicas y ofrecen atención presencial a sus clientes.

Normalmente ofrecen:

- Atención presencial

- Amplia gama de productos

- Mayor estructura y red de oficinas

A cambio, suelen tener más comisiones o exigir ciertos requisitos para evitarlas, como domiciliar ingresos o mantener un saldo mínimo.

Para muchas personas, la principal ventaja es la sensación de cercanía y respaldo físico, especialmente si no se sienten cómodas gestionando todo de forma digital.

Bancos online

Los bancos online operan principalmente por internet, a través de su web o aplicación móvil. No suelen tener oficinas físicas o las tienen de forma muy limitada.

Sus características habituales son:

- Operativa 100 % digital

- Procesos más rápidos

- Menos costes de estructura

Gracias a esto, es común que ofrezcan cuentas con menos comisiones o incluso sin ellas, aunque la atención suele ser online o telefónica.

Son una opción habitual para personas que ya se manejan bien con el móvil y valoran la comodidad de hacerlo todo desde casa.

Neobancos

Los neobancos son entidades financieras digitales que nacen directamente en el entorno online. Funcionan a través de apps muy intuitivas y están pensados para un uso sencillo y diario.

Suelen destacar por:

- Apps muy visuales

- Control detallado de gastos

- Enfoque en experiencia de usuario

En muchos casos no son bancos tradicionales como tal, sino entidades de dinero electrónico, lo que hace importante entender bien su regulación y límites antes de usarlos como banco principal.

Qué es una cuenta bancaria

La cuenta bancaria es el elemento central de tu relación con el banco. Todo lo que haces con tu dinero —cobrar, pagar, ahorrar— pasa antes o después por una cuenta.

Entender bien qué es y para qué sirve te ayudará a elegir mejor y a evitar problemas más adelante.

Qué es una cuenta bancaria

Una cuenta bancaria es un registro financiero que una entidad bancaria crea a tu nombre para reflejar el dinero disponible y todos los movimientos asociados a él.

En esa cuenta queda reflejado:

- El dinero que tienes disponible

- Los ingresos que recibes

- Los pagos y retiradas que realizas

No es solo un “lugar donde está tu dinero”, sino un sistema que permite al banco saber en todo momento cuánto tienes y cómo se mueve.

Para qué sirve una cuenta bancaria

En la práctica, una cuenta bancaria sirve para organizar tu economía diaria, centralizando ingresos, pagos y movimientos de dinero en un único lugar.

Gracias a ella puedes:

- Recibir ingresos, como tu nómina o pensión

- Pagar gastos y recibos

- Usar tarjetas

- Controlar tus movimientos y gastos

Además, la cuenta bancaria te permite separar el dinero del día a día del efectivo, lo que facilita llevar un mejor control y encajar tus finanzas dentro de un presupuesto personal.

Qué necesitas para abrir una cuenta

Abrir una cuenta bancaria suele ser un proceso sencillo, aunque puede variar según el banco.

Por lo general, para abrir una cuenta bancaria necesitarás un documento de identidad válido, ser mayor de edad —o contar con autorización en el caso de cuentas para menores— y aceptar las condiciones que establece la entidad bancaria.

Algunos bancos pueden pedir requisitos adicionales, como domiciliar ingresos o mantener un saldo mínimo, algo que conviene revisar con calma antes de firmar.

Tipos de cuentas bancarias

Los distintos tipos de cuentas bancarias se diferencian principalmente por el uso que se les da y por las condiciones asociadas a cada una.

No todas las cuentas bancarias sirven para lo mismo. Cada tipo de cuenta está pensada para un uso concreto, y elegir la adecuada puede marcar la diferencia entre pagar comisiones innecesarias o tener una gestión más sencilla de tu dinero.

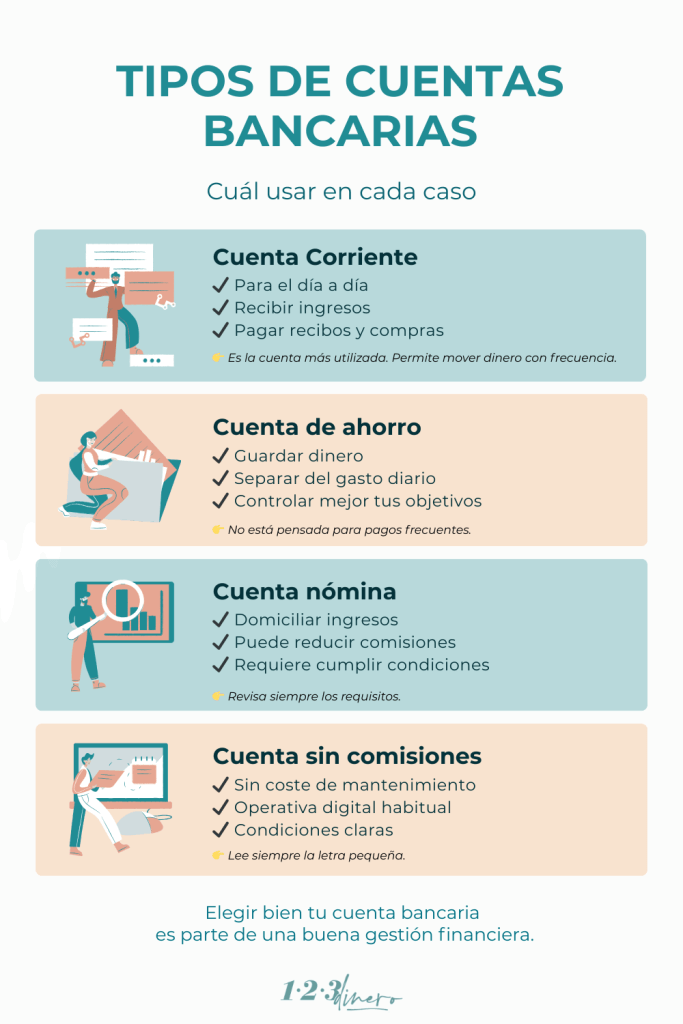

Cuenta corriente

La cuenta corriente es la más habitual y la que se utiliza para el día a día.

Normalmente se usa para:

- Recibir ingresos

- Pagar recibos

- Hacer transferencias

- Usar tarjetas

Es una cuenta pensada para mover dinero con frecuencia. Por eso, muchas veces está asociada a comisiones de mantenimiento o a condiciones que debes cumplir para evitarlas.

Cuenta de ahorro

La cuenta de ahorro está pensada para guardar dinero, no para usarlo a diario.

Sus principales características suelen ser:

- Menos movimientos

- Separación del dinero respecto a la cuenta corriente

- Mayor control del ahorro

No suele utilizarse para pagos ni domiciliaciones, sino como un lugar donde apartar dinero con un objetivo concreto, lo que la hace especialmente útil para reforzar el hábito de ahorro y ayuda a evitar que se mezcle con el gasto diario.

Cuenta nómina

La cuenta nómina es una cuenta corriente a la que se le exige domiciliar ingresos periódicos, como un salario o pensión.

A cambio, el banco suele ofrecer:

- Menos comisiones

- Ventajas adicionales

Es importante revisar bien las condiciones, ya que estas ventajas suelen estar ligadas a compromisos que, si no se cumplen, pueden generar costes.

Cuenta sin comisiones

Las cuentas sin comisiones suelen eliminar el coste de mantenimiento y exigir menos requisitos, apoyándose en una operativa principalmente digital. Aun así, es importante revisar qué servicios están incluidos y en qué condiciones se mantienen esas ventajas.

Aunque su nombre es atractivo, conviene leer la letra pequeña para entender qué servicios están realmente incluidos y cuáles no.

Entender los tipos de cuentas te permite dar un paso más: detectar qué comisiones existen, por qué se cobran y cómo puedes evitarlas.

Comisiones bancarias más comunes

Las comisiones bancarias son uno de los principales costes asociados al uso de bancos y cuentas, y uno de los factores que más impacto tiene en la gestión del dinero.

Muchas personas las pagan sin saber exactamente por qué, cuándo se aplican o cómo evitarlas.

Entenderlas es clave para tomar mejores decisiones y proteger tu dinero.

Comisión de mantenimiento

Es una de las comisiones más habituales. Se cobra por el simple hecho de tener la cuenta abierta y activa.

Puede aplicarse:

- De forma mensual

- Trimestral

- Anual

En muchos casos, el banco elimina esta comisión si cumples ciertas condiciones, como domiciliar ingresos o mantener un saldo mínimo. Si no se cumplen, el coste puede ser significativo a lo largo del año.

Comisión por transferencias

Algunos bancos cobran por realizar transferencias, especialmente si no son inmediatas o si se hacen fuera de ciertos límites.

Aunque hoy en día muchas transferencias nacionales son gratuitas, conviene revisar:

- Si hay límites mensuales

- Si se cobran transferencias internacionales

- Si las inmediatas tienen coste

Estas comisiones suelen pasar desapercibidas cuando se hacen muchos movimientos pequeños.

Comisión por tarjetas

Las tarjetas asociadas a la cuenta también pueden generar costes.

Las comisiones más comunes están relacionadas con:

- Emisión de la tarjeta

- Renovación anual

- Uso en el extranjero

A veces la cuenta es gratuita, pero la tarjeta no, por lo que es importante mirar el conjunto y no solo un elemento aislado.

Otras comisiones habituales

Además de las anteriores, existen otras comisiones que conviene tener en cuenta:

- Retiradas de efectivo en cajeros ajenos

- Descubiertos en cuenta

- Duplicados de extractos o gestiones especiales

Muchas de estas comisiones se pueden evitar simplemente usando la cuenta de forma consciente y revisando las condiciones antes de contratar.

Cómo elegir un banco y una cuenta bancaria

Elegir banco no va de buscar “el mejor”, sino el que mejor encaja contigo. Tus ingresos, tus hábitos y la forma en la que usas el dinero deberían marcar la decisión, no la publicidad ni las ofertas puntuales.

Antes de abrir una cuenta o cambiar de banco, conviene pararse a analizar algunos puntos básicos.

Analiza tus necesidades

El primer paso es mirarte a ti y a tu situación actual.

Pregúntate:

- ¿Uso la cuenta a diario o solo para cobrar y pagar recibos?

- ¿Tengo ingresos estables o variables?

- ¿Necesito sacar efectivo con frecuencia?

- ¿Quiero separar el dinero del día a día del ahorro?

Cuanto más claro tengas cómo usas tu dinero, más fácil será descartar opciones que no encajan contigo.

Fíjate en las comisiones

Las comisiones pueden marcar una gran diferencia a lo largo del año.

No te fijes solo en si una cuenta es “sin comisiones”, sino en:

- Qué comisiones existen

- Cuándo se aplican

- Qué condiciones hay que cumplir para evitarlas

Una cuenta puede parecer gratuita al principio y dejar de serlo si cambian tus ingresos o tu situación.

Revisa condiciones y letra pequeña

Las condiciones son tan importantes como el nombre de la cuenta.

Es importante comprobar si existen requisitos de permanencia, obligaciones de uso o penalizaciones en caso de no cumplir las condiciones, ya que estos detalles suelen ser los que generan costes inesperados con el tiempo.

Dedicar unos minutos a leer este apartado puede evitar sorpresas desagradables más adelante.

Valora la atención al cliente y la app

La forma en la que interactúas con tu banco también importa.

Piensa en:

- Si prefieres atención presencial u онлайн

- Si la app es clara y fácil de usar

- Si puedes consultar movimientos y gestionar tu cuenta con facilidad

Una buena experiencia de uso facilita el control del dinero y encaja mejor con una gestión responsable de tus finanzas.

Bancos y cuentas según tu situación

No todas las personas usan el banco de la misma forma, ya que las necesidades financieras cambian según la etapa personal y económica.

Por eso, más que pensar en productos concretos, es útil entender qué tipo de banco y cuenta suelen encajar mejor según cada etapa o necesidad.

Este enfoque te ayuda a tomar decisiones más coherentes con tu realidad económica.

Primer banco o primera cuenta

Cuando se abre la primera cuenta, lo más importante es la simplicidad.

En esta etapa suele ser recomendable:

- Una cuenta fácil de gestionar

- Sin requisitos complejos

- Con costes claros o inexistentes

El objetivo principal no es obtener ventajas, sino aprender a usar el banco con normalidad y empezar a organizar el dinero con cierta estructura.

Bancos para ingresos bajos

Si tus ingresos son ajustados o variables, las comisiones cobran aún más importancia.

En estos casos conviene priorizar:

- Cuentas con pocos requisitos

- Gastos fijos bajos o inexistentes

- Flexibilidad si cambian los ingresos

Reducir costes bancarios ayuda a que el dinero disponible se destine a lo realmente importante y encaje mejor dentro de un presupuesto personal realista.

Bancos para ahorrar

Cuando el objetivo es ahorrar, el banco debe ayudarte a separar el dinero, no a gastarlo.

Suele ser útil contar con:

- Cuentas específicas para ahorro

- Facilidad para mover dinero desde la cuenta principal

- Visión clara del saldo reservado

Este tipo de estructura facilita mantener el hábito de ahorro y refuerza una gestión más consciente del dinero.

Bancos para uso diario

Aquí la clave es la comodidad.

Para el uso diario, suele valorarse especialmente la facilidad para pagar y cobrar, una aplicación clara que permita consultar movimientos y un control rápido de los gastos habituales.

Una cuenta pensada para el uso diario puede ayudarte a tener más control y a detectar antes posibles desajustes en tus finanzas.

Errores comunes al elegir banco o cuenta

Muchas decisiones bancarias se toman por costumbre, prisas o falta de información, sin un análisis previo de las condiciones reales. Evitar ciertos errores habituales puede ahorrarte dinero, tiempo y frustraciones.

Identificarlos es un paso importante para mejorar tu relación con el banco.

Elegir solo por publicidad

Uno de los errores más comunes es dejarse llevar por anuncios u ofertas llamativas.

La publicidad suele destacar ventajas puntuales, pero no siempre explica:

- Las condiciones reales

- La duración de las promociones

- Los compromisos asociados

Elegir solo por lo que promete un anuncio puede llevar a sorpresas cuando pasan los primeros meses.

No leer condiciones

Muchas personas abren cuentas sin revisar las condiciones con calma.

Esto puede provocar:

- Comisiones inesperadas

- Penalizaciones por no cumplir requisitos

- Cambios de coste con el tiempo

Dedicar unos minutos a leer este apartado es una de las mejores formas de proteger tu dinero.

Mantener cuentas que no usas

Tener varias cuentas abiertas sin utilizarlas es más habitual de lo que parece.

El problema es que:

- Pueden generar comisiones

- Dificultan el control del dinero

- Añaden complejidad innecesaria

Revisar de vez en cuando las cuentas activas y cerrar las que no usas ayuda a simplificar y a tener una visión más clara de tus finanzas.

Preguntas frecuentes sobre bancos y cuentas

¿Puedo tener más de una cuenta bancaria?

Sí, puedes tener tantas cuentas bancarias como necesites. De hecho, muchas personas utilizan varias cuentas para organizar mejor su dinero, por ejemplo, una para el día a día y otra para el ahorro. Lo importante es que cada cuenta tenga un sentido y no genere costes innecesarios.

¿Es seguro un banco online?

Los bancos online que operan legalmente están regulados y supervisados, igual que los bancos tradicionales.

La clave está en comprobar que la entidad esté autorizada y que tus depósitos estén protegidos según la normativa vigente. La seguridad no depende de que haya oficinas físicas, sino del marco legal y tecnológico del banco.

¿Qué pasa si mi banco empieza a cobrar comisiones?

Si tu banco cambia las condiciones y empieza a cobrar comisiones, debe informarte con antelación.

En ese momento puedes revisar si te compensa cumplir los nuevos requisitos o valorar otras opciones. Cambiar de banco es una decisión legítima cuando las condiciones dejan de encajar contigo.

¿Puedo cambiar de banco fácilmente?

Sí, cambiar de banco es más sencillo de lo que parece.

Muchos bancos facilitan el traslado de recibos y pagos, y no es necesario hacerlo todo de golpe. Aun así, conviene planificar el cambio con calma para evitar errores o cargos duplicados.

Elegir bien hoy para evitar problemas mañana

Elegir un banco y una cuenta bancaria no es una decisión menor, aunque a veces lo parezca. De ello dependen tus gastos bancarios, la facilidad para gestionar tu dinero y, en parte, tu tranquilidad financiera.

No se trata de tener el banco “perfecto”, sino uno que se adapte a tu situación actual, sin comisiones innecesarias y con condiciones claras. Revisar de vez en cuando lo que tienes contratado es una buena práctica dentro de una gestión responsable de tus finanzas personales.

Un buen punto de partida es revisar tus cuentas actuales y comprobar si siguen encajando con tus necesidades reales es un buen punto de partida para mejorar la gestión de tu dinero.