¿Qué son las finanzas personales?

Gestionar tus finanzas personales no consiste solo en ganar más dinero, sino en aprender a organizar y tomar mejores decisiones con el dinero que ya tienes.

Se trata de entender cómo usas tu dinero hoy para poder vivir con más tranquilidad mañana.

Las finanzas personales son el conjunto de decisiones que una persona toma para gestionar sus ingresos, gastos, ahorro e inversión a lo largo de su vida.

En la práctica, incluyen cuestiones tan cotidianas como:

- Cuánto dinero ganas

- En qué lo gastas

- Cuánto consigues ahorrar

- Cómo gestionas tus deudas

- Cómo te preparas para el futuro

No hace falta tener conocimientos financieros ni usar términos complicados. Las finanzas personales empiezan con orden, conciencia y hábitos sencillos.

Este enfoque coincide con la definición de educación financiera promovida por organismos oficiales como el Banco de España y la CNMV, que destacan la importancia de gestionar ingresos, gastos, ahorro e inversión de forma consciente.

Idea clave

Las finanzas personales no van de ganar más dinero, sino de organizar mejor el que ya tienes.

Por qué son importantes en tu vida diaria

Las decisiones financieras afectan a casi todo lo que haces, aunque no siempre seas consciente.

Por ejemplo:

- Llegar justo a fin de mes

- No saber a dónde se va el dinero

- Sentir estrés ante cualquier imprevisto

- Tener que recurrir al crédito para gastos básicos

Cuando gestionas mejor tus finanzas personales:

- Tienes más control sobre tu dinero

- Tomas decisiones con menos presión

- Evitas deudas innecesarias

- Te preparas mejor para imprevistos

- Ganas tranquilidad y estabilidad

No se trata de hacerse rico, sino de vivir con mayor control y menos preocupación.

Si estás empezando desde cero, puede ayudarte revisar algunos conceptos básicos de las finanzas personales, para familiarizarte con los términos más habituales antes de profundizar

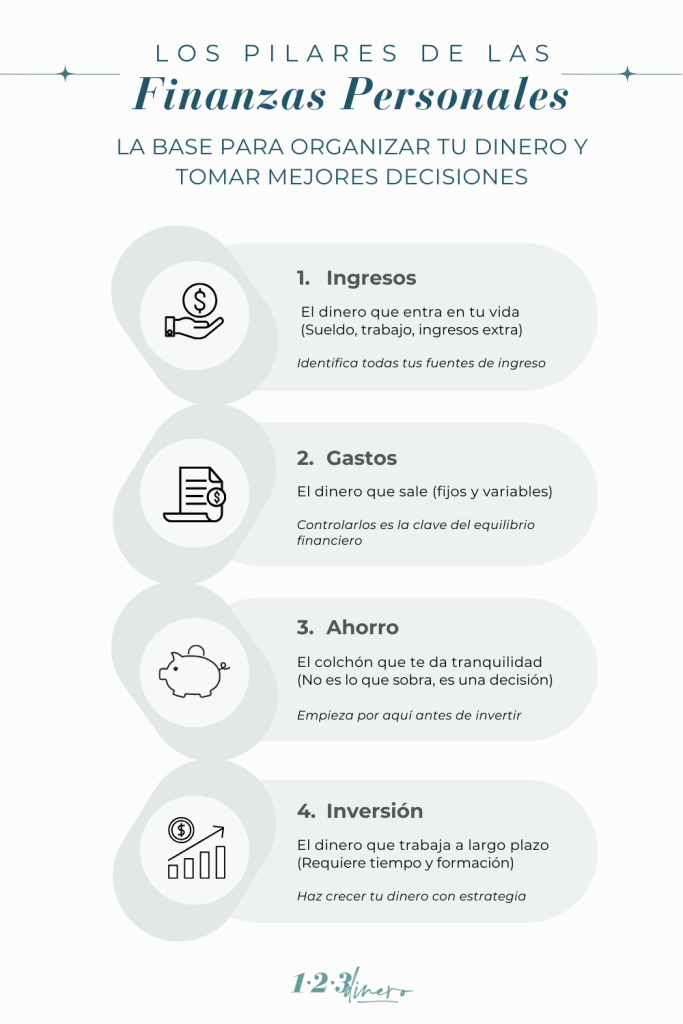

Los pilares de las finanzas personales

Guarda esta infografía como referencia antes de seguir leyendo.

Las finanzas personales no son algo abstracto ni complicado. En realidad, se sostienen sobre cuatro pilares muy concretos.

Puedes imaginarlos como las patas de una mesa: si una falla, la mesa se tambalea, ¿verdad? Si todas están equilibradas, todo funciona mejor.

No necesitas dominarlas todas desde el primer día. Lo importante es entender qué papel juega cada una, y aquí te voy a ayudar.

Ingresos

Los ingresos son el dinero que entra en tu vida.

Para la mayoría de las personas, el ingreso principal suele ser el sueldo, pero también pueden existir:

- Trabajo por cuenta propia

- Pensiones o ayudas

- Ingresos extra puntuales

Un error muy común es pensar que el problema siempre es ganar poco. Muchas veces, cuando los ingresos suben pero los gastos también, la sensación de “no me llega” se mantiene.

Por eso, antes de obsesionarte con ganar más, conviene entender cómo estás gestionando lo que ya ganas.

Recuerda que los ingresos extra pueden ser un apoyo, pero no sustituyen una buena organización.

Gastos

Los gastos son todo aquello en lo que se va tu dinero.

Para entenderlos mejor, conviene dividirlos en dos tipos:

Gastos fijos: Son los que se repiten cada mes y suelen ser difíciles de reducir a corto plazo, como:

- Alquiler o hipoteca

- Suministros (luz, agua, gas)

- Transporte

- Seguros

Gastos variables: Cambian de un mes a otro y suelen ser más flexibles:

- Alimentación

- Ocio

- Compras personales

- Suscripciones

Gastar no es el problema. El problema es no saber cuánto gastas ni en qué.

Es por eso que, cuando tienes claros tus gastos fijos y variables, empiezas a tomar decisiones con más control y menos improvisación.

Ahorro

El ahorro suele ser el gran olvidado. Muchas personas intentan ahorrar solo si sobra algo a final de mes, y casi nunca sobra. ¿Te suena esto?

Ahorrar es una decisión previa, no una consecuencia. Aunque sea poco, el hábito es más importante que la cantidad.

El ahorro te permite:

- Afrontar imprevistos sin agobio

- Evitar endeudarte

- Ganar tranquilidad financiera

No se trata de guardar grandes cantidades, sino de crear una base de seguridad.

Inversión

Invertir genera muchas dudas, y es normal.

A diferencia del ahorro, la inversión busca que el dinero crezca, pero también implica riesgo. Por eso no es el primer paso.

Antes de invertir, es conveniente tener:

- Gastos bajo control

- Un pequeño colchón de ahorro

- Una mínima base de conocimientos

Invertir sin estos pasos suele llevar a malas decisiones. Así que, informarse bien y empezar poco a poco es siempre la mejor opción.

Cómo empezar a organizar tus finanzas personales

Empezar a organizar tu dinero puede parecer complicado, pero en realidad no lo es tanto. No necesitas saber de finanzas ni hacer cambios radicales de un día para otro.

Lo importante es empezar poco a poco y con un orden claro. Te voy a compartir cómo empecé a hacerlo yo.

1. Analiza tu situación financiera actual

Antes de intentar mejorar nada, necesitas saber cómo estás ahora mismo.

Dedica un rato a responderte a estas preguntas:

- ¿Cuánto dinero entra cada mes?

- ¿En qué se te va el dinero?

- ¿Tienes deudas pendientes?

No hace falta que lo hagas perfecto ni que te sepas todas las cifras de memoria. Con una estimación realista es suficiente para empezar.

Este paso no va de culparte, va de mirar tu situación con honestidad. Y eso, aunque cueste un poco, es lo que te permite avanzar.

2. Crea un presupuesto personal sencillo

El presupuesto es la herramienta que te permite poner orden.

Miralo como un aliado, una guía. Sirve para que tu dinero trabaje para ti y no al revés.

Un ejemplo muy básico podría ser:

- Ingresos: 1.500 €

- Gastos fijos: 900 €

- Gastos variables: 400 €

- Ahorro: 200 €

No existe una única forma de organizar el dinero. Existen distintos métodos para organizar tus finanzas, y lo importante es elegir el que mejor se adapte a ti para que puedas ver claramente cuánto entra, cuánto sale y cuánto puedes reservar.

Si necesitas una guía más detallada, aquí puedes ver cómo organizar tu dinero paso a paso, con ejemplos sencillos para empezar sin complicarte.

3. Establece objetivos financieros realistas

Organizar tu dinero sin un objetivo suele durar poco.

Cuando no sabes para qué lo haces, es fácil abandonar.

Piensa en metas pequeñas y concretas, quizás:

- Ahorrar un pequeño colchón

- Reducir una deuda

- Llegar a fin de mes con más tranquilidad

No tienen que ser objetivos ambiciosos ni perfectos. Lo importante es que sean alcanzables y que tengan sentido para ti.

Mejor avanzar despacio y de forma constante que intentar hacerlo todo de golpe y rendirte.

Cuando ya tienes claro tu presupuesto y tus objetivos, el siguiente paso puede ser crear un plan financiero personal que te ayude a mantener el rumbo a medio y largo plazo.

Primer paso recomendado

Empieza anotando tus ingresos y gastos durante un mes. No busques hacerlo perfecto, solo empezar.

Errores comunes en finanzas personales

Cuando empiezas a interesarte por tus finanzas, es fácil pensar que “lo estás haciendo mal”. La realidad es que la mayoría de personas comete los mismos errores, sobre todo al principio.

Conocerlos te ayuda a evitarlos o, al menos, a detectarlos a tiempo.

No llevar un control del dinero

Uno de los errores más habituales es no saber exactamente en qué se va el dinero.

Si no llevas ningún tipo de registro, es normal sentir que el dinero desaparece, que nunca sabes cuánto puedes gastar y llegar a fin de mes te resulta estresante.

No hace falta apuntar cada céntimo desde el primer día. Pero tener una idea general de tus gastos marca una gran diferencia.

Gastar más de lo que se gana

Este error no siempre es evidente. A veces no gastas mucho en cosas grandes, pero los pequeños gastos acumulados hacen que cada mes termines justo o en negativo.

Cuando gastar más de lo que ingresas se vuelve habitual, el ahorro desaparece y empiezan a aparecer las deudas.

Pero no todas las deudas son iguales, y entender la diferencia entre deuda buena y deuda mala es clave para no tomar decisiones que empeoren tu situación financiera.

Si ya tienes deudas y sientes que te están limitando, lo más importante es no ignorarlas. Existen formas realistas de salir de deudas paso a paso, sin recurrir a soluciones drásticas ni promesas irreales.

Detectar estas acciones a tiempo te permite corregir antes de que el problema crezca.

No ahorrar ni invertir

Muchas personas posponen el ahorro porque sienten que “no pueden permitírselo”.

El problema es que, sin ahorro cualquier imprevisto se convierte en un problema serio, dependes más del crédito, y la sensación de inseguridad es constante.

Aunque sea una cantidad pequeña, empezar a ahorrar cambia la forma en la que te relacionas con el dinero.

Invertir, en cambio, suele llegar más adelante, cuando ya existe una base mínima de estabilidad.

Confiar en soluciones rápidas

Cuando la situación económica aprieta, es tentador buscar atajos como las promesas de dinero fácil, los ingresos rápidos sin esfuerzo y las famosas inversiones “seguras” con grandes rentabilidades.

Sin embargo, este tipo de soluciones suelen generar más problemas que beneficios.

Te recuerdo que mejorar tus finanzas personales no es cuestión de trucos, sino de constancia y decisiones conscientes. Los ingresos extra pueden ayudar, pero nunca sustituyen una buena organización.

Importante

Ninguna herramienta ni solución rápida sustituye una buena organización financiera.

Herramientas que te ayudan a mejorar tus finanzas

Organizar tus finanzas no depende de usar la mejor aplicación ni la herramienta más moderna. Depende de que encuentres algo que encaje contigo y seas capaz de mantener en el tiempo.

Aun así, existen herramientas que pueden ponértelo más fácil.

Apps para controlar gastos

Las aplicaciones de control de gastos pueden ser muy útiles, sobre todo si te cuesta llevar un registro manual.

Y si prefieres apoyarte en la tecnología, existen apps para gestionar tus finanzas personales que pueden ayudarte a llevar un control más visual y sencillo porque te ayudan a:

- Ver en qué gastas tu dinero

- Detectar gastos innecesarios

- Tener una visión más clara del mes completo

No necesitas usar funciones avanzadas ni sincronizar todo con el banco desde el primer día. A veces, una app sencilla donde anotes tus gastos es más que suficiente.

Si no te gustan las apps, una hoja de cálculo o una libreta también funcionan perfectamente. La mejor herramienta es la que realmente usas.

Cuentas bancarias sin comisiones

Las comisiones bancarias son un gasto silencioso que muchas veces pasa desapercibido.

Por eso, revisar tus cuentas te puede ayudar a:

- Reducir gastos innecesarios

- Simplificar tu organización financiera

- Evitar pagar por servicios que no utilizas

Hoy en día existen opciones con menos comisiones y más flexibilidad. Elegir bien tu cuenta bancaria es una decisión sencilla que puede tener impacto a largo plazo.

Recursos educativos gratuitos

Mejorar tus finanzas personales también pasa por entender lo básico.

No hace falta pagar cursos caros para empezar. Existen muchos recursos gratuitos y fiables, como:

- Guías educativas

- Blogs especializados

- Contenidos de organismos oficiales

Formarte poco a poco te ayuda a tomar decisiones con más criterio y menos miedo.

Finanzas personales según tu situación

No todas las personas parten del mismo punto. Por eso, organizar tus finanzas personales no significa hacer exactamente lo mismo que otros, sino adaptar los principios básicos a tu realidad.

Estas son algunas situaciones comunes.

Finanzas personales para principiantes

Si nunca has gestionado tus finanzas, es normal sentirte un poco perdido. La buena noticia es que no necesitas hacerlo todo a la vez.

Si este es tu caso, para empezar, céntrate en lo básico:

- Saber cuánto dinero entra

- Entender en qué lo gastas

- Crear un presupuesto sencillo

No hace falta que ahorres grandes cantidades ni que tomes decisiones complejas. Lo importante es crear el hábito de mirar tu dinero con regularidad.

Con el tiempo, todo se vuelve más fácil.

Finanzas personales con ingresos bajos

Cuando los ingresos son ajustados, cada decisión cuenta más.

En este caso, la prioridad suele ser

- Tener control total de los gastos

- Evitar deudas innecesarias

- Crear un pequeño fondo para imprevistos

Aunque parezca difícil, mejorar tus finanzas no siempre implica ganar más, sino gastar con más conciencia y anticiparte a los problemas.

Pequeños cambios constantes pueden marcar una gran diferencia a largo plazo.

Finanzas personales en pareja o familia

Cuando el dinero se comparte, la organización se vuelve aún más importante.

Aquí entran en juego aspectos clave como:

- Hablar abiertamente de dinero

- Establecer objetivos comunes

- Decidir cómo se reparten gastos y ahorro

En pareja, no se trata de controlar al otro, sino de trabajar como un equipo.

Una buena comunicación financiera evita conflictos y ayuda a tomar decisiones más tranquilas en el día a día.

Organizar tu dinero es un proceso, no un cambio de un día

Las finanzas personales no son una cuestión de suerte ni de fórmulas mágicas. Tampoco dependen sólo de cuánto dinero ganas.

En resumen

Controlar gastos, ahorrar de forma constante y evitar deudas innecesarias es la base de unas finanzas sanas.

Mejorar tu relación con el dinero empieza por algo mucho más sencillo: entenderlo y organizarlo.

A lo largo de esta guía has visto que gestionar tus finanzas personales consiste en:

- Saber cuánto dinero entra y sale

- Tomar decisiones conscientes sobre tus gastos

- Crear el hábito del ahorro

- Avanzar poco a poco, sin atajos

No hace falta hacerlo perfecto ni cambiarlo todo de golpe. La constancia y el orden suelen tener más impacto que cualquier solución rápida.

Si quieres empezar hoy, el primer paso es sencillo: organiza tu presupuesto y empieza a tomar decisiones más conscientes con tu dinero.

Aviso importante

La información de esta guía es educativa e informativa. No constituye asesoramiento financiero personalizado.

Cada situación económica es distinta, por lo que antes de tomar decisiones importantes conviene analizar tu caso concreto o consultar con un profesional cualificado.