¿Qué es el ahorro?

Ahorrar es separar una parte de tu dinero para no gastarla ahora y poder usarla más adelante. Es una decisión consciente que te ayuda a prepararte para el futuro y a tener más control sobre tu economía.

No se trata de grandes cantidades ni de hacerlo “perfecto”. El ahorro empieza en el momento en que decides que una parte de tus ingresos tiene un propósito distinto al gasto inmediato.

El ahorro es la parte del dinero que decides no gastar hoy para usarla en el futuro, con un objetivo claro y de forma consciente.

Diferencia entre ahorrar y guardar dinero

Ahorrar no es lo mismo que simplemente dejar dinero en la cuenta y esperar a que no se gaste. Cuando ahorras, hay intención y planificación detrás. Sabes para qué es ese dinero y procuras no tocarlo salvo que sea necesario.

Por ejemplo, si a final de mes te queda algo en la cuenta porque no lo has gastado, eso es solo dinero sin usar. En cambio, si al cobrar decides apartar una cantidad concreta porque quieres crear un colchón o cubrir imprevistos, eso ya es ahorro.

Ahorrar, por tanto, no depende del azar ni de lo que sobre, sino de una decisión previa sobre tu dinero.

Por qué es importante ahorrar

Ahorrar va mucho más allá de hacer números o cuadrar cuentas.

Tiene que ver con cómo te sientes cuando surge un imprevisto, con la tranquilidad de saber que no todo depende de que el mes salga perfecto y con la libertad de tomar decisiones sin ir siempre al límite.

Estas son algunas de las razones por las que deberías ahorrar, porque el ahorro influye directamente en tu estabilidad, en tu calma y en la forma en la que afrontas el día a día.

Fondo de emergencia

Una de las funciones más importantes del ahorro es ayudarte a crear un fondo de emergencia. Se trata de un dinero reservado para gastos inesperados, como una avería, una factura imprevista o un ingreso que se retrasa.

Tener este colchón no evita que surjan problemas, pero sí evita que cualquier imprevisto se convierta en un problema mayor. Aunque el fondo sea pequeño, ya cumple su función: darte margen y opciones.

Tranquilidad financiera

El ahorro también tiene un efecto muy claro en tu bienestar. Saber que tienes algo guardado aporta tranquilidad financiera y reduce la sensación de ir siempre con lo justo.

No se trata de grandes cantidades, sino de la seguridad que te da saber que no dependes al cien por cien de que todo salga perfecto cada mes. Esa calma hace que tomes decisiones con más claridad y menos presión.

Evitar deudas innecesarias

Cuando no hay ahorro, cualquier gasto inesperado suele resolverse recurriendo a créditos, tarjetas o pagos aplazados. El ahorro te permite evitar deudas innecesarias, especialmente las que se generan solo por falta de previsión.

Disponer de dinero reservado te da la posibilidad de cubrir imprevistos sin comprometer tus ingresos futuros ni añadir más cargas a tu economía.

Base para invertir en el futuro

Antes de pensar en otros objetivos financieros, necesitas una base sólida. El ahorro cumple esa función: aporta estabilidad y control, dos elementos imprescindibles antes de dar cualquier otro paso.

Por eso, el ahorro suele ser el punto de partida antes de acercarse a conceptos como la inversión. Sin una base de ahorro previa, asumir riesgos financieros no suele ser una buena idea. Si más adelante quieres profundizar en este tema, puedes hacerlo desde una perspectiva básica y responsable en nuestra guía de inversión para principiantes.

El ahorro no busca hacerte rico.

Busca darte tranquilidad, evitar deudas innecesarias y ganar control sobre tu dinero.

Cuánto dinero deberías ahorrar

Esta es una de las preguntas más habituales cuando alguien empieza a interesarse por el ahorro. Y también una de las que más frustración genera. Por eso es importante aclararlo desde el principio: no hay una cantidad correcta que funcione para todo el mundo.

Hablar de ahorro no va de imponer cifras, sino de entender tu situación y avanzar a tu ritmo.

No existe una cifra única

No todas las personas ganan lo mismo, ni tienen los mismos gastos, ni viven el mismo momento vital. Por eso, no existe una cifra universal de ahorro que se pueda aplicar a todos los casos.

Lo que para una persona es fácil de ahorrar, para otra puede ser completamente irreal. Compararte o intentar seguir una cifra que no encaja con tu realidad suele acabar en abandono y frustración.

No existe una cantidad perfecta para ahorrar.

La mejor cifra es la que puedes mantener sin generar estrés.

Reglas orientativas (sin dogmas)

A veces se mencionan porcentajes como referencia para el ahorro. Pueden servir como orientación general, pero no son reglas obligatorias ni objetivos que haya que cumplir a toda costa.

Algunas de las referencias más conocidas son:

10 %

Puede ser un punto de partida para personas con ingresos ajustados o que están empezando. No es poco si encaja con tu situación y puedes mantenerlo en el tiempo.

20 %

Suele mencionarse como una referencia más ambiciosa. No es un estándar ni una obligación, y solo tiene sentido si tus ingresos y gastos te lo permiten sin generar presión.

Empezar con poco

Ahorrar una cantidad pequeña también es ahorrar. Incluso apartar una cantidad simbólica sirve para crear el hábito y demostrarte que el ahorro es posible dentro de tu realidad actual.

Lo más importante no es el porcentaje, sino que el ahorro sea realista, constante y sostenible. Un ahorro pequeño mantenido en el tiempo suele ser mucho más eficaz que intentar forzar una cifra que no puedes cumplir.

Cómo empezar a ahorrar paso a paso

Empezar a ahorrar no requiere cambios drásticos ni sacrificios extremos. Lo más efectivo suele ser avanzar poco a poco, entendiendo tu situación actual y haciendo ajustes que puedas mantener en el tiempo.

1. Analiza tus ingresos y gastos

El primer paso para ahorrar es saber qué ocurre con tu dinero. Cuánto entra y en qué se va cada mes. Sin esta información, el ahorro se convierte en algo improvisado.

La clave es analizar tus finanzas, porque esto te ayuda a identificar:

- Ingresos fijos y variables

- Gastos imprescindibles

- Gastos que podrías ajustar o reducir

Para hacerlo de forma clara y sencilla, lo más útil es apoyarte en un presupuesto personal, que te permita ver tu situación completa sin complicaciones.

2. Define un objetivo de ahorro

Ahorrar sin un objetivo concreto suele ser más difícil de mantener. Tener un motivo claro te ayuda a darle sentido al esfuerzo y a respetar ese dinero.

Tu objetivo puede variar según el plazo:

- Corto plazo, como crear un pequeño colchón

- Medio plazo, para un gasto previsto

- Largo plazo, para ganar estabilidad financiera

No es necesario que el objetivo sea grande. Lo importante es que sea realista y encaje con tu momento actual.

3. Automatiza el ahorro

Automatizar el ahorro es una forma muy eficaz de mantener el hábito sin depender de la fuerza de voluntad. Consiste en apartar el dinero nada más recibir tus ingresos.

Tratar el ahorro como un gasto fijo quiere decir separar el dinero antes de empezar a gastar, reducir la tentación de usarlo y sobre todo mantener constancia mes a mes

Aunque la cantidad sea pequeña, la regularidad marca la diferencia.

4. Reduce gastos sin afectar tu calidad de vida

Ahorrar no significa vivir peor. En muchos casos, el margen de ahorro aparece al hacer pequeños ajustes en el día a día.

Piensa en algunos cambios sencillos que puedes hacer, por ejemplo:

- Revisar suscripciones que no usas

- Ajustar ciertos gastos recurrentes

- Comparar precios en servicios básicos

Estos cambios suelen liberar pequeñas cantidades de dinero que, sumadas con el tiempo, facilitan el ahorro sin que sientas una pérdida real de calidad de vida.

Ahorrar no depende de cuánto ganas, sino de cómo organizas tu dinero.

Empezar con poco y de forma constante también es ahorro.

Métodos de ahorro más comunes

Existen distintas formas de organizar el ahorro, y no todas funcionan igual para todas las personas. Conocer los métodos más comunes te ayuda a entender qué opciones existen y a elegir la que mejor se adapte a tu forma de vivir y gestionar el dinero.

Método 50/30/20

El método 50/30/20 propone dividir tus ingresos en tres partes: una para gastos necesarios, otra para gastos personales y otra para el ahorro. Es una forma de tener una visión general de cómo repartir el dinero sin entrar en demasiado detalle.

No es una regla fija ni obligatoria. En muchas situaciones, especialmente cuando los ingresos son ajustados, estos porcentajes pueden no encajar. Por eso conviene entenderlo como una referencia orientativa y no como un objetivo que haya que cumplir a toda costa.

Método del sobre

El método del sobre consiste en separar el dinero en distintas categorías y asignar una cantidad concreta a cada una. Tradicionalmente se hacía con sobres físicos, aunque hoy también puede aplicarse de forma digital.

Este método ayuda a visualizar mejor el dinero disponible y a evitar gastar más de lo previsto en ciertas partidas. Funciona especialmente bien para personas que prefieren tener un control muy claro de cada gasto.

Ahorro automático

El ahorro automático se basa en apartar una cantidad fija de dinero de forma periódica, normalmente al inicio del mes o al recibir los ingresos. No depende de acordarte ni de tomar decisiones constantes.

Es un método sencillo y fácil de mantener, ya que convierte el ahorro en una rutina. La clave está en ajustar la cantidad a tu situación real para que no genere presión.

Retos de ahorro

Los retos de ahorro plantean pequeños objetivos durante un periodo de tiempo concreto, como ahorrar una cantidad semanal o mensual siguiendo una pauta determinada.

Pueden ser útiles para motivarte o para empezar a crear el hábito, siempre que se adapten a tu realidad. No son soluciones mágicas ni funcionan igual para todo el mundo, pero pueden servir como punto de partida.

Ahorro según tu situación

No todas las personas parten del mismo punto ni viven la misma realidad económica. Por eso, el ahorro no se aplica igual en todos los casos. Adaptarlo a tu situación es clave para que sea sostenible y no genere frustración.

Ahorro con ingresos bajos

Cuando los ingresos son ajustados, hablar de ahorro puede parecer poco realista. En estos casos, el ahorro no va de grandes cantidades, sino de crear margen poco a poco.

Ahorrar con ingresos bajos implica priorizar lo básico y aprovechar cualquier pequeña oportunidad para guardar algo, aunque sea una cantidad mínima. Incluso ahorrar de forma irregular sigue siendo ahorro si responde a una decisión consciente y no a lo que sobra por casualidad.

Ahorro para principiantes

Si estás empezando, lo más importante es no complicarte. Intentar aplicar demasiadas reglas o métodos desde el principio suele llevar al abandono.

Para los principiantes, el ahorro funciona mejor cuando es sencillo, automático y fácil de mantener. Empezar con una cantidad pequeña y un único objetivo suele ser suficiente para crear el hábito y ganar confianza.

Ahorro en pareja o familia

Ahorrar en pareja o en familia requiere coordinación y comunicación. No se trata solo de números, sino de ponerse de acuerdo sobre prioridades y objetivos comunes.

En estos casos, el ahorro suele funcionar mejor cuando se integra en el presupuesto familiar y se define un objetivo compartido. La clave está en que todas las personas implicadas entiendan para qué se ahorra y cómo se reparte el esfuerzo.

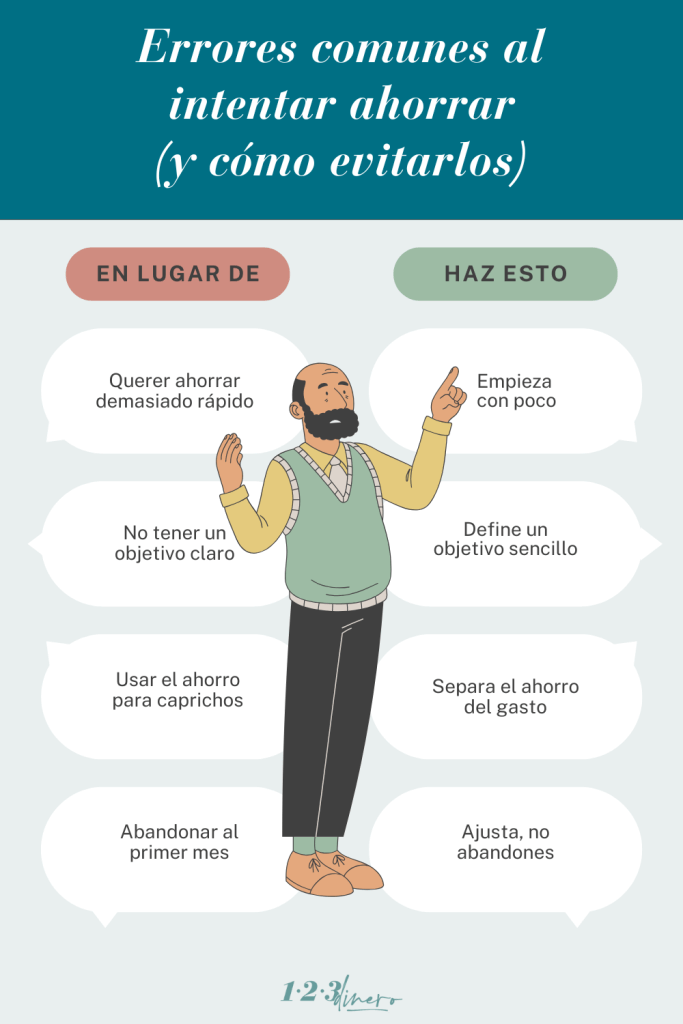

Errores comunes al intentar ahorrar

Ahorrar no siempre sale bien a la primera, y cometer errores forma parte del proceso. Identificarlos a tiempo te ayuda a ajustar el enfoque y a no abandonar por frustración.

Querer ahorrar demasiado rápido

Uno de los errores más habituales es intentar ahorrar una cantidad demasiado alta desde el principio. Forzarte a apartar más dinero del que puedes mantener suele generar presión y hace que el ahorro se viva como una carga.

El ahorro funciona mejor cuando se adapta a tu realidad y crece de forma progresiva. Empezar con poco es más efectivo que intentar hacerlo todo de golpe.

No tener un objetivo

Ahorrar sin saber para qué puede hacer que pierdas la motivación con facilidad. Cuando no hay un objetivo claro, el ahorro se convierte en algo abstracto y fácil de abandonar.

Tener un motivo, aunque sea sencillo, ayuda a darle sentido al esfuerzo y a respetar ese dinero cuando surgen tentaciones.

Usar el ahorro para gastos impulsivos

Otro error común es recurrir al ahorro para cubrir gastos impulsivos o caprichos no previstos. Esto debilita el hábito y hace que el ahorro pierda su función principal.

Diferenciar entre imprevistos reales y gastos impulsivos es clave para que el ahorro cumpla su propósito.

Abandonar al primer mes

Muchas personas dejan de ahorrar al primer mes en el que no consiguen cumplir el objetivo. Sin embargo, el ahorro no es un proceso perfecto ni lineal.

Habrá meses mejores y peores. Ajustar la cantidad o pausar el ahorro puntualmente no significa fracasar, sino adaptarte a tu situación.

Dónde guardar tu ahorro

Una vez empiezas a ahorrar, surge una pregunta lógica: ¿dónde es mejor guardar ese dinero? La elección no tiene que ser complicada, pero sí conviene entender las opciones más habituales y para qué sirve cada una.

Más que buscar la opción “perfecta”, lo importante es que tu ahorro esté accesible, separado del dinero que usas a diario y alineado con tus necesidades actuales.

Cuenta corriente

La cuenta corriente es la opción más básica y la que muchas personas ya utilizan. Permite tener el dinero disponible para el día a día y acceder a él fácilmente.

Puede ser útil para empezar a ahorrar pequeñas cantidades, aunque en algunos casos no ayuda a diferenciar claramente el dinero destinado al gasto del dinero reservado para el ahorro.

Cuenta de ahorro

La cuenta de ahorro está pensada específicamente para guardar dinero que no necesitas usar a diario. Suele ayudarte a separar mentalmente el ahorro del gasto habitual.

Este tipo de cuenta facilita mantener el dinero reservado y respetar el objetivo de ahorro, especialmente cuando estás construyendo un fondo de emergencia o un colchón financiero.

Cuentas sin comisiones

Las cuentas sin comisiones permiten guardar tu dinero sin asumir costes por mantenimiento o gestión, lo que resulta especialmente importante cuando el ahorro es reducido.

Este tipo de cuentas pueden ser una opción práctica para evitar que las comisiones erosionen tu ahorro con el tiempo. Si quieres conocer mejor las distintas opciones y entender cómo funcionan las cuentas bancarias, puedes ampliar información en nuestra guía sobre bancos y cuentas.

Ahorrar es un hábito, no una meta puntual.

El progreso es gradual y se construye mes a mes.

Ahorrar es un proceso, no una meta inmediata

Ahorrar no es un objetivo que se consigue de un día para otro. Es un hábito que se construye poco a poco, adaptándolo a tu situación y a tu ritmo.

El progreso en el ahorro suele ser gradual. Habrá meses mejores y otros más complicados, y eso es normal. Lo importante es mantener una actitud flexible y realista, sin exigirte más de lo que puedes asumir.

Si quieres empezar hoy, no hace falta hacer grandes cambios. Empieza con una pequeña cantidad y sé constante. Con el tiempo, ese gesto sencillo puede marcar una diferencia mucho mayor de lo que parece.