Eres nuevo en la elaboración de presupuestos o puede que no te guste la idea de hacer el seguimiento de cada gasto, pero ¿quieres saber que pasa con tu dinero cada mes y por qué no consigues ahorrar tanto como te gustaría? En ese caso, la regla 50/30/20 es una forma sencilla de presupuestar tu dinero.

Esta regla es sencilla y solo tendrás que dividir tus gastos en tres categorías principales: necesidades, deseos y ahorro.

Veamos cómo funciona y cómo tú también puedes crear un presupuesto realista y fácil de cumplir.

Organizar tu dinero es importante

Cada mes tienes que realizar un trabajo para recibir un salario. Este salario te lo has merecido, te ha costado ganarlo así que me imagino que no querrás que llegue a tus manos y se esfume como el humo, ¿verdad?

Es por eso por lo que, organizar tu dinero cada mes es importante ya que te ayudará a conocer como lo estás usando.

La organización de nuestro dinero es importante, no solo para los millonarios, sino para todos. Porque todos tenemos sueños que queremos hacer realidad, y para ello necesitamos dinero (en la mayoría de casos), por eso hay que saber cómo usar el dinero que ingresamos.

Evidentemente hay distintos métodos, modelos o estrategias de distribución del dinero, en este artículo te presento la regla 50/20/30 para que veas lo sencillo que es hacer un presupuesto, especialmente si es la primera vez que lo haces.

¿Qué es la regla presupuestaria 50/30/20?

La regla 50/30/20 fue popularizada por la senadora Elizabeth Warren en su libro All Your Worth: The Ultimate Lifetime Money Plan.

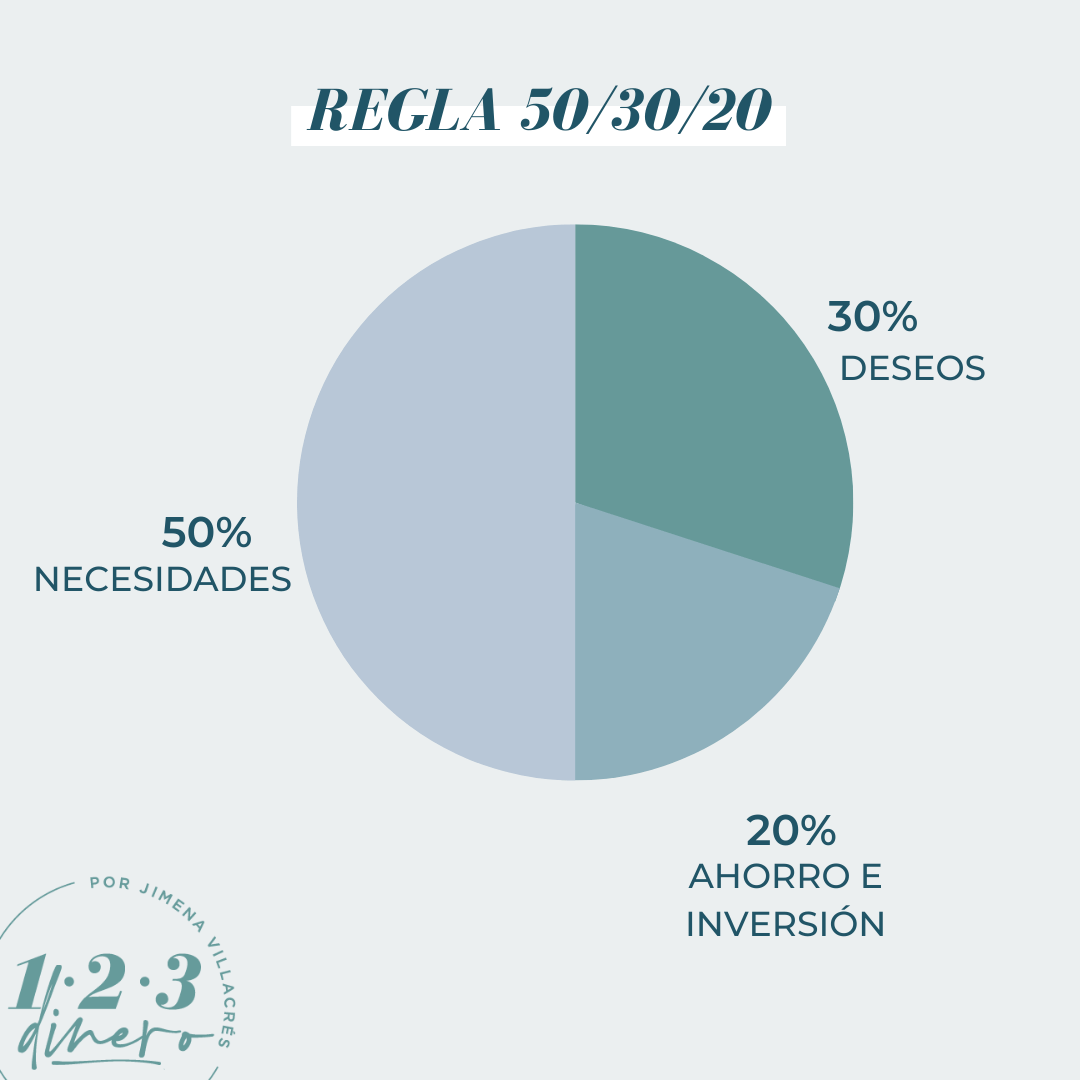

Es un método sencillo de presupuestar tu dinero dividiendo los gastos en tres categorías principales. De esta forma tus ingresos se repartirán por porcentajes en cada categoría.

Tres categorías del presupuesto 50/30/20

50 % de tus ingresos se destinan a necesidades

Cada mes tenemos que hacer frente al pago de diferentes facturas que son necesarias para nuestro día a día. La mayor parte de nuestros ingresos se irán a esta partida.

¿Qué gastos? alquiler o hipoteca, servicios básicos, la compra de alimentos, seguros, transporte, cuidado de niños y pagos mínimos de deudas.

30 % de tus ingresos se destinan a deseos

Organizar nuestro dinero no quiere decir que no podamos gastarlo en nuestras cosas. Para eso es este porcentaje.

En estos gastos puedes incluir entretenimiento, regalos de cumpleaños, compras de ropa, restaurantes, suscripciones mensuales, productos de lujo y viajes.

20 % de tus ingresos se destinan a ahorros

Esto incluye ahorros en efectivo, pago de deudas, colchón financiero, jubilación e inversiones.

Como has visto hasta ahora la regla 50/30/20 es simple y es un excelente punto de partida si eres nuevo en la elaboración de presupuestos porque además te ofrece mucha flexibilidad. Esta regla te ayuda a administrar tu dinero para que puedas ahorrar para imprevistos y para tu jubilación.

¿Qué imprevistos? La avería del coche, un electrodoméstico estropeado, las gafas de tu hijo que se han roto, etc.… cualquier gasto con el que no contabas.

Y si no hay imprevistos, ¡mucho mejor! Puedes ir creando tu colchón financiero o pensar en futuras inversiones.

Cómo hacer un presupuesto con la regla 50/30/20

Para empezar a presupuestar con la regla 50/30/20, aquí tienes un ejemplo que podrás usar como una sencilla guía paso a paso.

Paso 1: Calcula tus ingresos

El primer paso es calcular tu salario neto mensual, es decir tus ingresos después de impuestos.

Si eres empleado por cuenta ajena con un sueldo fijo, esta cantidad aparecerá en tu nómina mensual. Si te descuentan una aportación a un seguro médico o ahorros, vuelve a sumarlos.

Si trabajas por cuenta propia, tienes que restar de tus ingresos brutos los gastos de tu negocio y la cantidad reservada para el pago de impuestos.

Si estás haciendo un presupuesto de pareja, puedes sumar el ingreso de ambos después de impuestos para hacer un presupuesto de tu hogar.

Una vez que hayas calculado tu salario neto mensual, puedes dividir tus ingresos entre las tres categorías de gastos: necesidades (50%), deseos (30%) y ahorros e inversión (20%).

Paso 2: Limita tus necesidades al 50% de tus ingresos

En este paso vas a averiguar cuánto dinero gastas actualmente en tus necesidades.

Aquí debes incluir aquellos gastos esenciales y las facturas que debes pagar sí o sí cada mes, como el pago del alquiler o hipoteca, alimentos, coche, seguros, pagos mínimos de deudas y servicios básicos (agua, electricidad, teléfono).

Es importante que seas capaz de diferencias entre “necesidades” y “deseos” ya que puede ser complicado. Por ejemplo, necesitas beber agua para mantenerte hidratado, pero comprar botellas de agua caras en un “deseo”. Tendrás que usar tu propio criterio cuando se tarta de separa tus necesidades y tus deseos. Idealmente, tus necesidades solo deben incluir cosas sin las cuales no puedes vivir.

El objetivo es gastar el 50% de tus ingresos mensuales después de impuestos en tus necesidades. Estos son gastos necesarios que no puedes evitar, ya que de lo contrario tu calidad de vida se puede ver afectar gravemente.

¿Por qué incluimos aquí el pago mínimo de deudas?

Si estás pagando una deuda, por ejemplo, de una tarjeta de crédito, no puedes renunciar al pago mínimo porque tu historial crediticio se verá afectado negativamente ya que pasarías a estar calificado como moroso. Además, tu deuda aumentaría debido a los intereses moratorios, afectando esto a tu economía.

Por esta, y otras razones, los pagos mínimos de deudas se consideran una “necesidad”.

Paso 3: Limita tus deseos al 30% de tus ingresos

El tercer paso es averiguar cuánto dinero gastas actualmente en tus deseos.

Estos son gastos extras que no son esenciales para vivir o trabajar, pero si para que disfrutes de la vida. Esta categoría de gastos puede marcar la mayor diferencia en tu presupuesto, especialmente si estás tratando de ahorrar dinero rápidamente o pagar deudas.

Si bien gastar el 30 % de tus ingresos en tus deseos puede sonar generoso, estos gastos pueden sumar fácilmente. Incluso puedes darte cuenta de que actualmente estás gastando más dinero en tus deseos de lo que pensabas.

Aquí incluimos gastos como: la tarifa móvil (si no la usas para trabajar), el café en Starbucks, la suscripción a Netflix, viajes, conciertos, compras, entretenimiento, restaurantes, gimnasio, regalos, etc.

Esta categoría será diferente para cada persona, dependiendo de su estilo de vida y de lo que esté dispuesto a sacrificar. Además, estos gastos suelen variar de un mes a otro. Por ejemplo, un mes puedes gastar más en regalos y otro mes más en entretenimiento.

La clave es limitar el gasto de tus deseos al 30% de tu salario neto.

Paso 4: Destina el 20% de tus ingresos a ahorros, pago de deudas e inversiones

En este paso, te ocuparás de destinar al menos el 20 % de sus ingresos a ahorros, pago de deudas e inversiones.

Hemos visto que los pagos mínimos de sus deudas se consideran “necesidades” y se cuentan en el 50% de tu presupuesto. Sin embargo, cualquier pago adicional para reducir tus deudas se clasificará como “ahorro” y se destinará a esta categoría del 20%.

Si no tienes un fondo de emergencia en este momento, es hora de ponerte manos a la obra. Lo ideal es tener al menos entre tres y seis meses de tus gastos básicos, aunque un buen punto de partida puede ser al tener mínimo un mes y medio de tus gastos. Esto te permitirá estar preparado para cubrir algún gasto no planificado sin tener que endeudarte.

Cuando hayas construido tu fondo de emergencia, puedes usar este dinero para hacer pagos extras de tus deudas. Para el pago de deudas puedes seguir el método avalancha o el método bola de nieve.

Si no tienes deudas o ya las has pagado, podrás destinar este porcentaje a incrementar tu colchón financiero y tus inversiones.

Paso 5: Analiza y haz ajustes

Si has seguido los cuatro pasos anteriores, ya tendrás la visión global de tus gastos.

En estos momentos, ¿estos porcentajes se ajustan a tu estilo de vida?

Es posible que según tu estilo de vida y el lugar donde vivas, tus necesidades superen el 50% de tus ingresos. Si es tu caso, puedes hacer ajustes cambiando el porcentaje de tus deseos para cubrir tus necesidades. O, podrías considerar reducir tus necesidades para que se ajusten al 50%.

La regla 50/30/20 es una forma concreta de organizar un presupuesto personal según tus ingresos y gastos.

No puedo ahorrar “tanto”

Si esos 20% de tus ingresos destinados a ahorros te parecen mucho, es hora de poner la lupa en los gastos de la categoría “deseos”. Quizás es aquí en donde hay gastos que se pueden reducir o eliminar.

Tranquilo que no te estoy diciendo que debes renunciar a tus pequeños placeres de la vida.

Quizás te parece demasiado porque aún no tienes el hábito de ahorrar.

Si te sientes más cómodo puedes empezar tus ahorros con un porcentaje menor, lo importante es empezar para poco a poco ir incrementando hasta llegar al 20% como mínimo.

Otros formas de organizar el dinero

Esta no es la única estrategia que puedes aplicar, y que te hable de ella no quiere decir que sea la mejor entre todas.

Existen distintos métodos de distribución del dinero similares a la regla 50/30/20, según tu principal objetivo.

Regla 70-20-10

- 70% para gastos de manutención

- 20% para ahorros

- 10% para pago de deudas.

Regla 60-30-10

- 60% para gastos básico

- 30% para metas financieras

- 10% para gastos de lujos

Realmente puedes hacer un presupuesto ajustando los presupuestos a tus objetivos y tu estilo de vida. Pero es fundamental no olvidar destinar un porcentaje a ahorros.

Consejos

- Establece tus objetivos financieros. Al tener un propósito claro, la idea de ahorro se te hará más fácil.

- Si tu objetivo es ahorrar, lo primero que deberías hacer es destinar el porcentaje de tus ingresos a esto. Un truco es programa transferencias mensuales automáticas hacia tu cuenta de ahorro.

- Piensa en destinar un porcentaje de tus ingresos a tu formación. Es importante invertir en ti.

- Revisa los gastos hormiga que se están llevando tu sueldo sin que te des cuenta.

- Si tienes deudas (tarjetas de crédito, préstamos de consumo, etc. ) tu primer objetivo debería ser cancelarlas. Destina parte de tu ahorro para ello y una vez que lo consigas empieza a aumentar tu colchón financiero.

- De vez en cuando concédete un capricho. Es importante ahorrar, pero también es importante tu felicidad.

- Para gestionar tu dinero puedes ayudarte de una aplicación de finanzas personales, o hacerlo con una tabla de Excel.

- Busca nuevos métodos para ganar dinero extra que te ayuden con alguna factura o para destinarlo a tus ahorros.

Te puede interesar:

- 7 pasos para hacer un presupuesto personal y tener éxito

- 5 formas de mejorar tu inteligencia financiera

Conclusiones

Para muchas personas llegar a fin de mes es todo un reto, y hablar de ahorrar es imposible. Si estás buscando una estrategia para empezar a distribuir tu dinero y/o ahorrar, te recomiendo que sigas aquella que te haga sentir más cómodo porque así será más fácil que continúes y no abandones al poco tiempo de empezar.

Si adquieres el hábito de gestionar tus cuentas, aprenderás a gastar tu dinero de la mejor forma para cubrir tus necesidades y ahorrar, sin dejar de hacer las cosas que más te gustan. En este artículo te he propuesto un modelo de distribución de dinero, pero puedes adaptarlo según tu salario y tus objetivos financieros.

Y tú, ¿qué estrategia o modelo de distribución de dinero sigues? ¿qué te parece esta regla 50/20/30?

4 comentarios en «Cómo hacer un presupuesto con la regla 50/30/20»

Esa es una buena fórmula, aunque en ocasiones es necesario bajar el porcenjate de ahorro, debido a aquellos imprevistos con lo que no contamos

Hola Henry.

Este porcentaje es solo un ejemplo de como podemos distribuir el dinero. Esta claro que lo mejor es adaptarlo cada uno a nuestra situación y nuestros proyectos.

Saludos

ESTRATEGIA SÚPER RECOMENDABLE

La primera vez que hoy hablar de este método de ahorro me pareció super difícil llevarlo a cabo, así que me baje una aplicación para llevar un control sobre mis gastos y ver a donde se iba el dinero(mi primer objetivo fue crear conciencia) Así fue como me dí cuenta de que a pesar de que no tenía placeres tangibles, se me iba mucho la mano comprando por internet cualquier chorrada bonita. Mi segundo paso es conseguir un salario más amplio que me de más capacidad de actuación, por lo que todo lo que antes gastaba en chorradas ahora es ahorro y conocimiento. Mi tercer paso será conseguir establecer con fluidez ese 50/20/30 pero aún estoy en un 75/10/15.

Hola Jennyffer,

Gracias por compartir tu experiencia.

Tienes razón, lo primero es ser consciente de que hacemos con nuestro dinero, porque normalmente nos fijamos en gastos grandes, pero muchas veces se nos va en cosas pequeñas como tú misma te has podido dar cuenta. De ahí lo siguiente es cambiar de hábitos y claro buscar nuevas fuentes de ingresos. Espero que para esto te haya ayudado mi blog 😉

Por cierto, enhorabuena por ese 75/10/15!! Está muy bien, sigue adelante!

Mucho ánimo para conseguir este nuevo objetivo.

Saludos